Avukata Kesilen Vergi Cezası

Avukatlık pratiğinde en sık karşılaşılan ama en yanlış yorumlanan konulardan biri şudur:

“Serbest meslek makbuzu kesilmediyse otomatik olarak özel usulsüzlük cezası kesilir mi?”

Vergi İdaresi Hangi Varsayımla Ceza Kesmişti?

Vergi incelemesinin çıkış noktası şuydu:

- Avukatın banka hesaplarına giren paralar var

- UYAP’ta takip ettiği dosyalar mevcut

- Bazı müvekkillerden avukatlık ücreti tahsil edilmiş olabileceği düşünülüyor

- Ancak bu tahsilatlar için serbest meslek makbuzu düzenlenmemiş

Vergi idaresi buradan şu sonuca atlıyor:

“O halde serbest meslek makbuzu kesilmedi, özel usulsüzlük cezası kesilir.”

İşte mahkeme tam burada dur diyor.

Özel Usulsüzlük Cezasının Kesilebilmesi İçin Ne Şart?

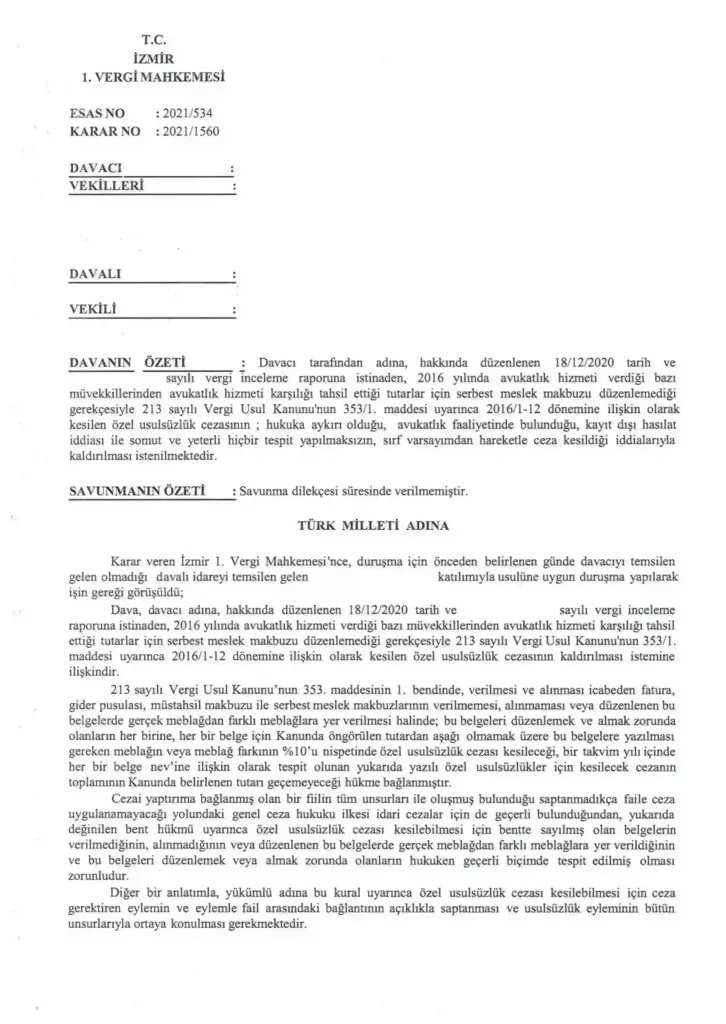

Mahkemenin öğretici tespiti net:

Özel usulsüzlük cezası (VUK 353/1) kesilebilmesi için varsayım yetmez.

Mutlaka şu unsurlar somut şekilde ispatlanmalıdır:

- Hangi tarihte

- Kimden

- Ne kadar

- Hangi hukuki hizmet karşılığında

- Tahsil edilen ücret bulunduğu

- Bu ücret için makbuz düzenlenmesi gerektiği

Bu zincir kurulmadan kesilen ceza hukuka aykırıdır.

Banka Hesabına Giren Para = Avukatlık Ücreti midir?

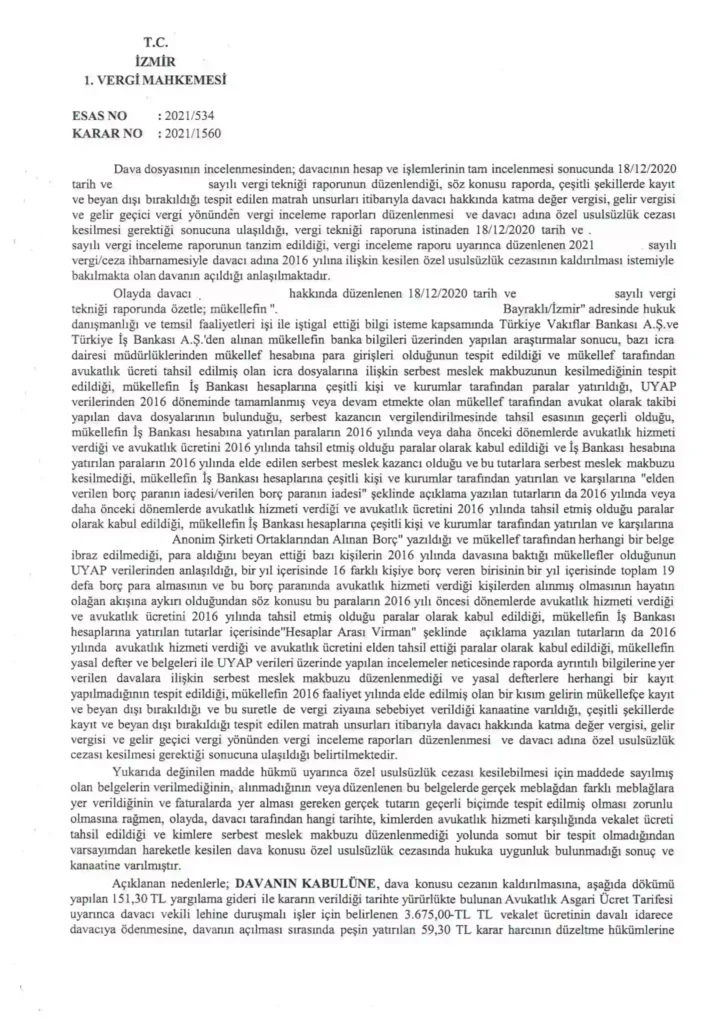

Mahkemenin en kritik cümlesi buradadır:

Banka hesabına giren her para otomatik olarak avukatlık ücreti değildir.

Kararda özellikle vurgulanan noktalar:

- Hesaba giren paraların açıklamaları farklıdır

- “Elden verilen borç”, “hesaplar arası virman”, “iade”, “emanet” gibi ihtimaller vardır

- İcra dosyasına giren paralar doğrudan ücret sayılmaz

- Avukatlık ücretinin hangi iş karşılığı alındığı gösterilmelidir

Vergi idaresi bu ayrımı yapmadan ceza kesemez.

UYAP Kayıtları Tek Başına Yeterli Delil midir?

Hayır.

UYAP’ta dosya takibi olması:

- Avukatlık faaliyeti yapıldığını gösterir

- Ama ücret tahsil edildiğini göstermez

Mahkeme açıkça söylüyor:

“UYAP verileri, ücret tahsil edildiğine dair tek başına yeterli ve kesin delil değildir.”

Bu cümle, savunma yapan her avukat için altın değerdedir.

Mahkeme Neden “Varsayıma Dayalı Ceza” Dedi?

Çünkü vergi idaresi şunu yapmıştır:

- “Avukat dosya takip etmiş”

- “Hesabına para girmiş”

- “Demek ki ücret almıştır”

Bu bir mantık yürütmedir, delil değildir.

Mahkeme açıkça şunu söylüyor:

Ceza hukukunda ve idari yaptırımlarda fail–fiil–delil bağlantısı kurulmadan ceza olmaz.

İstinaf Mahkemesi Ne Dedi?

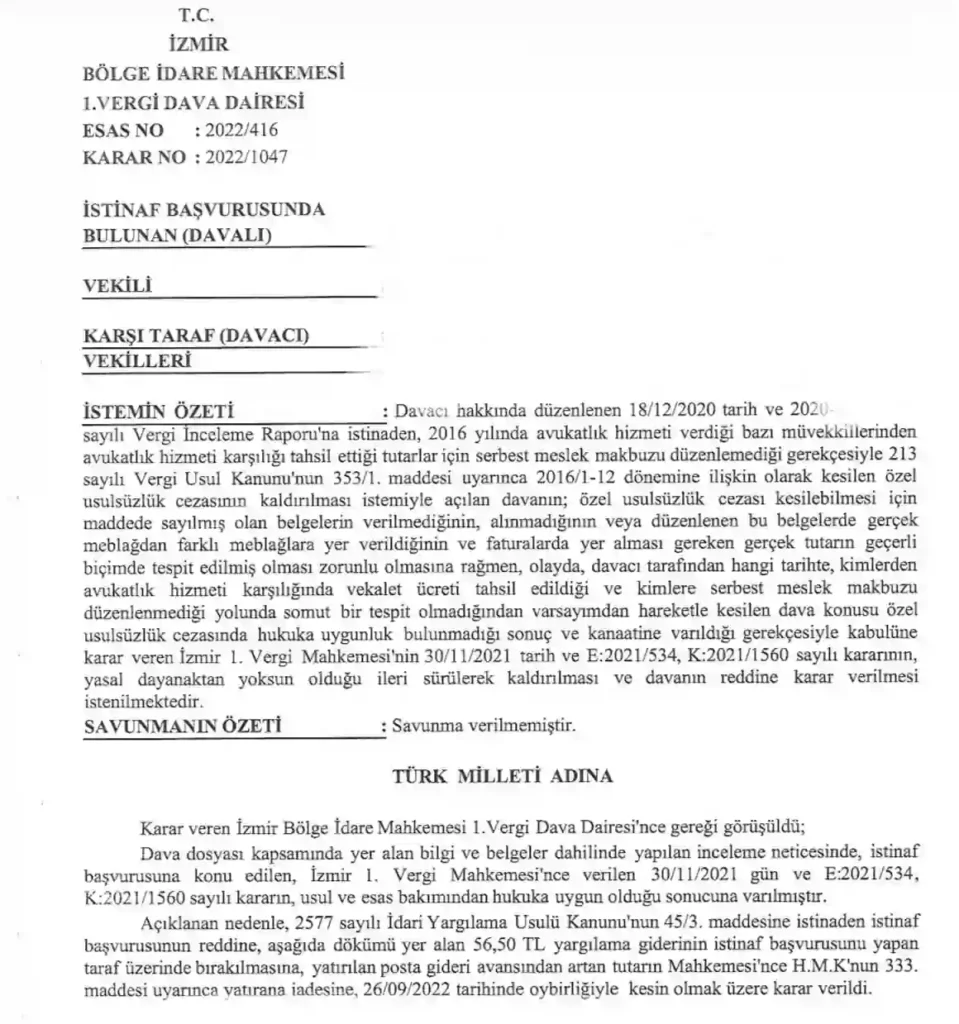

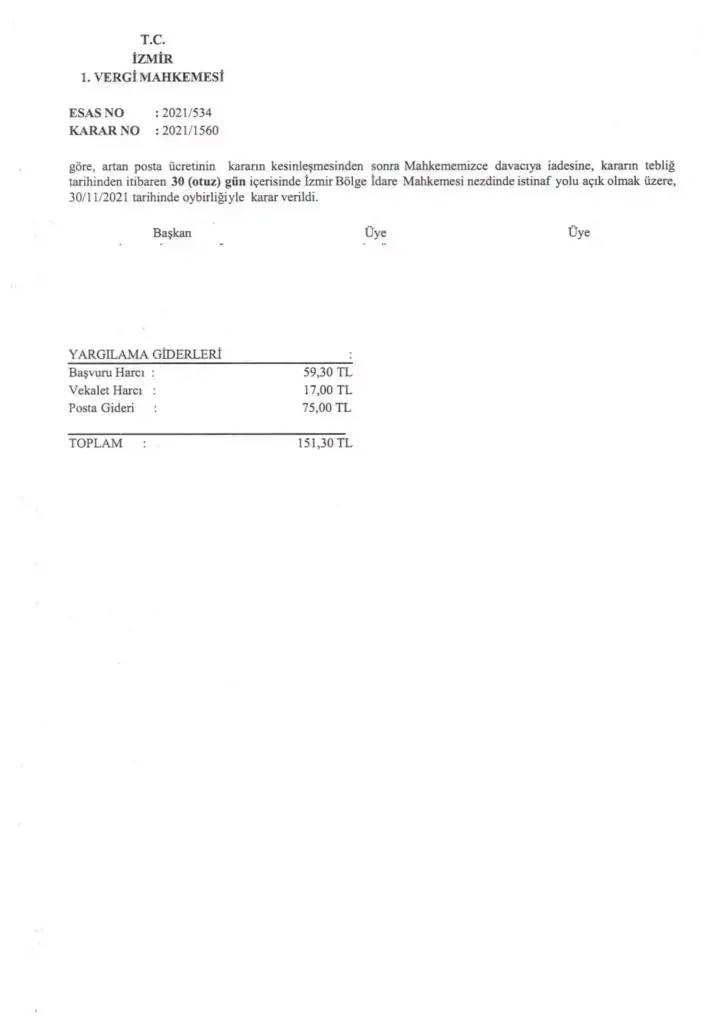

İzmir Bölge İdare Mahkemesi 1. Vergi Dava Dairesi

- İlk derece mahkemesinin gerekçesini usul ve esas yönünden hukuka uygun buldu

- Vergi idaresinin istinaf başvurusunu reddetti

- Kararı kesin olarak onadı

Yani bu karar sadece yerel değil, bölge düzeyinde de teyit edilmiş bir içtihat niteliği kazandı.

Bu Karardan Avukatlar Ne Öğrenmeli?

Bu kararın pratik mesajları nettir:

- Serbest meslek makbuzu kesilmedi diye otomatik ceza olmaz

- Banka hareketleri tek başına yeterli delil değildir

- UYAP kaydı ücret tahsilinin ispatı değildir

- Vergi idaresi somut, açık ve net tespit yapmak zorundadır

- Varsayıma dayalı ceza hukuka aykırıdır

Bu karar, savunma dosyasına doğrudan konulabilecek güçte bir emsal niteliğindedir.

Uygulamada Bu Karar Nasıl Kullanılır?

- Vergi inceleme raporuna itirazda

- Vergi mahkemesi dilekçelerinde

- İstinaf savunmalarında

- Avukatlara yönelik meslek içi eğitimlerde

Bu karar, “makbuz yok = ceza var” ezberini hukuken yıkan bir metindir.

")