Kasko değer kaybından sorumlu mudur ?

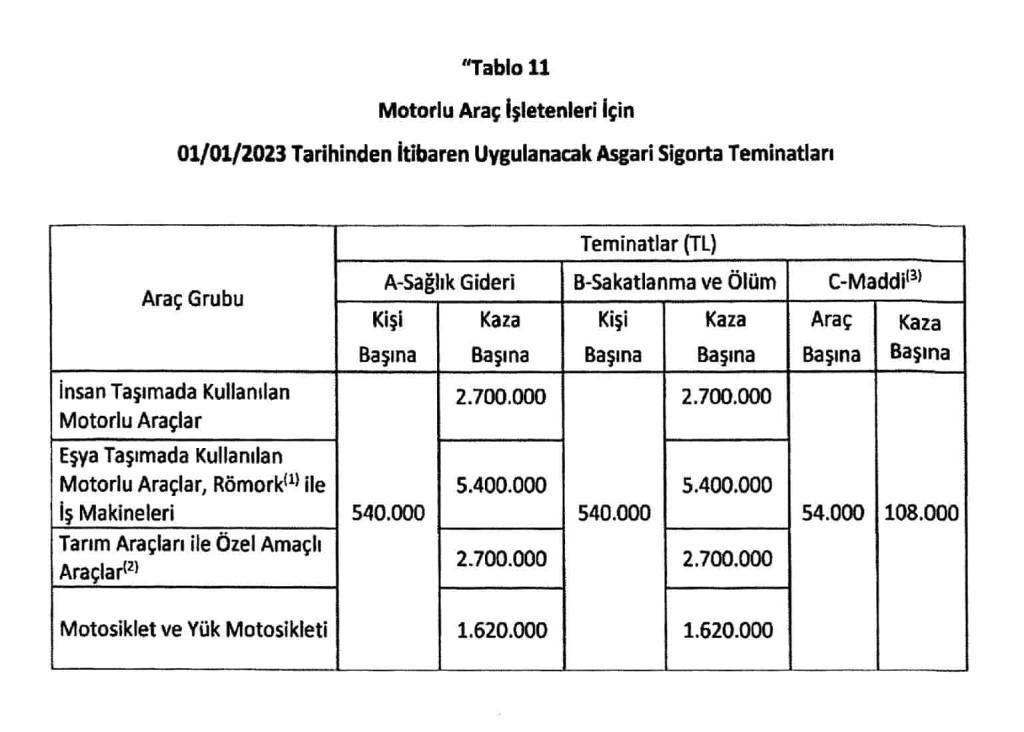

Kasko değer kaybı öder mi sorusu sıklıkla sorulmaktadır. Öncelikle kusurlu aracın zorunlu trafik sigortasına başvurup araç değer kaybının tazmin etmek sıklıkla uyguladığımız yoldur. Ancak zorunlu trafik sigorta poliçelerinde maddi zarar teminatı kaza başına 2023 yılı için 104.000 TL dir.

https://www.resmigazete.gov.tr/eskiler/2021/10/20211021-5-1.pdf

Bugün ortalama bir arabanın farı 20.000 TL bandındadır. Kazalı araçta, iki far ve kaput değişse, hasar onarım bedeli, işçilik ve değer kaybı toplandığında trafik sigortasının karşılamayı taahhüt ettiği tutarın üzerine çıkabilir. Bu durumda eğer aracın varsa KASKO yani İhtiyari mali sorumluluk sigortasına, ödenmeyen tutar için başvurulabilir. Poliçe limitini aşan bakiye değer kaybında KASKO sorumludur.

Örnek vermek gerekirse, iki far + kaput + radyatör değişimi + işçilik + araç değer kaybı + aracın serviste kaldığı emsal araç kiralama bedeli toplandığında toplam zarar 150.000 TL olduğunu varsayalım. Zorunlu trafik sigortası bu zararın 104.000 TL kısmını karşılayacaktır. Geriye kalan 46.000 TL tutar için KASKO poliçesini kesen sigorta şirketine başvurmakta fayda vardır. Başvuru sonucu gerekli ödeme yapılmaz, zararın teminat dışı olduğu cevabı gelir ve anlaşmazlık yaşanırsa kasko şirketine karşı dava açılması gerekecektir.

Başvuruların avukat ile yapılmasına gerek var mıdır ?

Başvuruların avukatla yapılmasına yasal anlamda zorunluluk yoktur. Ancak sigorta şirketleri büyük çoğunlukla zararın tümünü tek seferde ödemezler. Genelde başvuru üzerine zararın yarısını veya yarısından azını başvurana gönderirler. Çoğu kişi de avukat tutmayıp dava açmadığı için büyük kısım sigorta şirketinin cebine kalır ve zamanaşımı geçince talep edilemez.

Ancak avukat kanalıyla yapılan başvurularda avukat bakiye kalan kısım için de ek dava açacağından zararın tamamı tazmin edilir. Burada kazan kazan durumu vardır. Sigorta hukuku alanında uzman bir avukatla çalışmanızda fayda vardır.

EMSAL KARAR

‘Karşı aracın zorunlu trafik sigortacısı olan davalı …. Sigorta A.Ş. tarafından aynı kaza nedeniyle davacının 19.969,00 TL araç hasar bedelinin karşılandığı anlaşılmıştır. 29/11/2015 kaza tarihi itibariyle araç başına maddi zarar zorunlu trafik sigorta poliçe limiti 29.000,00 TL’dir. Davalı …. Sigorta A.Ş. 19.969,00 TL hasar bedeli ödediğinden, bakiye poliçe limiti 9.031,00 TL’dir. Dolayısıyla toplam değer kaybı zararı olan 11.000,00 TL’den 9.031,00 TL düşüldüğünde davacının zorunlu trafik sigortası poliçe limitini aşan bakiye 1.969,00 TL değer kaybı zararı kalmaktadır. İhtiyari mali sorumluluk sigorta poliçesinde kaza başına maddi ihtiyari mali sorumluluk limiti 50.000,00 TL’dir. Bu durumda mahkemece davacının 9.031,00 TL üzerinde kalan değer kaybı zararı için zorunlu trafik sigorta poliçe limiti dolduğundan, aşan 1.969,00 TL değer kaybı zararı için ihtiyari mali sorumluluk sigortacısı olan diğer davalı … Sigorta A.Ş. yönünden de davanın kabulüne karar verilmesi gerekirken, yanılgılı değerlendirme ile davalı …. Sigorta A.Ş. sanki davacının aracının kasko sigortacısı imiş gibi, değer kaybından sorumlu olmadığından bahisle davanın reddine karar verilmesi doğru olmadığından, 6100 Sayılı HMK’nun geçici 3/2 maddesi delaletiyle 1086 sayılı HUMK’nun 429. maddesi gereği kanun yararına bozma isteminin kabulüne karar vermek gerekmiştir.’ YARGITAY 4. Hukuk Dairesi Esas: 2021 / 19625 Karar: 2022 / 982 Karar Tarihi: 26.01.2022

")

")